こんにちは。建築士ママブロガーのひだまりです。

「人生で一番大きい買い物」と言われる住宅を買うために住宅ローンを利用することになりますよね。

できるだけ総支払額の少ない住宅ローンで経済的な負担を減らしたいものです。

総支払額を減らすには借入額・金利・返済期間を検討すると大きく変わってくるといわれます。

金利が特に気になると思いますが、返済期間を短くすることも総支払額を減らすことになるんですよ。

数字の入ったシミュレーションを一緒に見ながら返済期間を短くすることで総支払額・月々の支払額がどのくらい変わっていくか確認してみましょう。

シミュレーションの設定

では実際に数字を使って返済期間の長さの違いが総支払額、月々の支払額にどのくらい影響していくか見ていくために条件を設定します。

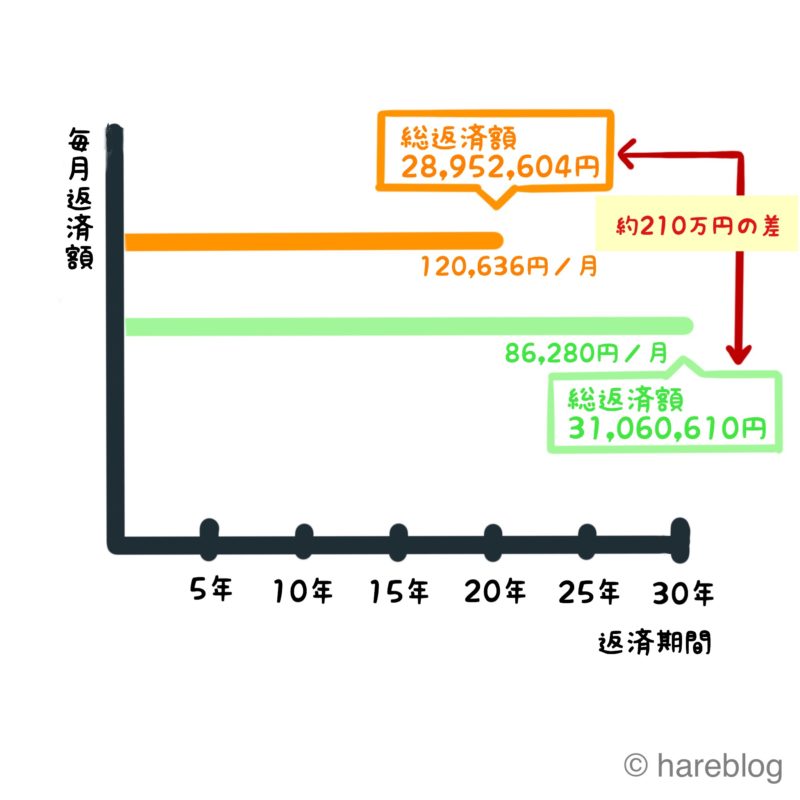

返済期間を30年から20年に短縮すると総支払額が約210万円安くなる

上にかいた設定で返済期間が30年の場合を緑色、返済期間が20年の場合をオレンジ色で比較した結果を表しています。

借入額が同じ2,500万円、金利も同じ1.5%ですが10年返済期間を短縮することで総支払額を約210万円安くすることが出来ます。

ただし、毎月の返済額をみると30年の返済期間の場合は月々86,280円。

20年の返済期間だと月々120,636円と20年の返済期間の方が毎月約34,000円くらい高くなります。

20年に短縮する事で総支払額は減りますが、毎月の返済額が大きいので生活に苦しさを感じる可能性があります。

確かに返済期間を短くすることで、総支払額が少なくローンの返済も早く終わるメリットがあります。

しかし、その分毎月の支払い金額が増えることや、借入額が30年の場合より少なくなるということを知っておきましょう。

子供の教育費もかかってきますので、無理のない返済計画で出来るだけ返済期間を短くすることがお得です。

(変動金利型や固定金利選択型ローンで借りる方は、将来の金利上昇リスクも返済期間を短くすることで減ります。)

返済期間を短くすること、長くすることの特徴をまとめました。

- 総返済額が少ない

- 全期間固定金利でない場合、金利上昇リスクが減る

- 早くローンを終わらせられる

デメリット

- 毎月の返済額が多い

- 原則として後で借入の返済期間を長くすることができない

- 毎月の返済額が少ない

- 借入期間を短く変更することができる

- 借入金額が増やせる

デメリット

- 総返済額が多い

- 全期間固定金利でない場合、金利上昇リスクが上がる

このように返済期間を短くすること・長くすることそれぞれにメリット・デメリットがあります。

定年までには完済出来るプランがおすすめです

住宅ローンの返済をできれば60歳、遅くても65歳までに完済できるといいですね。

これからの時代、十分な退職金や年金も期待できません。

退職金や年金をあてにしない計画がいいです。

住宅ローンの年数は1年単位で設定することができますよ。

返済期間が長い方が月々の負担は軽く生活していく上には楽ですが、生涯払っていく総支払額は増えます。

子供達の成長に合わせて教育費も生活費も上がってきます。

自分たちの老後の蓄えも考えておきましょう。

もしどうしても定年までに完済出来るプランでは必要な資金が足りない場合は・・・

もし定年までに完済するプランでは必要な資金が足りない方もいらっしゃると思います。

その場合は、とりあえず長めに借りて、繰り上げ返済で返済期間を短くすることもできますよ。

無理のない返済計画をしましょう

大切なことは、無理のない返済計画を立てることです。

返済期間を短くすることで総支払額が減り魅力的ですが、短くすると毎月の支払い額は増えます。

毎月の支払い額をあまり多くすると日々の生活が経済的に苦しいものになってしまいます。

新しいマイホームでの生活が経済的に苦しいと悲しいですよね。

生活が少し変わっても返していける返済計画を考えましょう。

これから教育費、生活費などは子供の成長に合わせて増えていくものです。

毎月の返済額が少なくなる長めの返済期間がいいですね。

基本的に借入期間を短くすることはできても伸ばすことはできません。

長めに設定しておき、余裕があるときは貯蓄し途中で繰り上げ返済をして返済期間を短くすることができますよ。

借入額:2,500万円

金利:1.5%(全期間固定)

返済期間:30年

返済期間:20年

ボーナス返済:なし

返済方法:元利均等返済

返済プラン比較シミュレーション